在澳洲无论你购买什么样的房产,哪怕是一块儿地,只要需要贷款,那么贷款机构就需要对所购买的房产做一个评估,并且根据评估的结果来决定应该要贷款给你多少钱。

这个评估就是我们所说的“银行估价”,英文叫Valuation。而很多时候这个Valuation是低于你所购买物业的合同价的,于是买家就会有很大的心理落差:银行为啥把我房子低估了?!我买的房子是不是买贵了?

为了更好的回答这个问题:需要从下面的这3个问题来分析:

估价是否反映物业市场价么?

估价的标准是什么?

估价报告到底是给谁看的?

估价是否反映物业市场价么?

1“市场价”与“估价”的区别

首先,对于“价格”,我们有个概念的区别:

市场价,是指一件商品在公开市场上的买卖价格。换句话说,就是买家愿意出售,而卖家愿意出让的真实价格。

而估价,只是估价师对于某一个物业的市场价的评估或预测。凡是预测,就肯定不会绝对准确。

就算估价师再专业,也不能完全准确判断出物业即将出售的市场价。

如果是那么准确的话,那肯定是穿越了。

所以市场价和估价在概念上是不能混为一谈的。市场价一个是客观存在的,而估价只是主观预测。

2 物业估价难以客观

估价是一件非常专业,且非常有难度的工作。这一点体现在房产上尤其明显。因为每一个物业在这个世界上都是唯一存在的。

没有任何一个物业和另外一个是完全一样的,就算再相似,也会有地理位置,楼层,方位,噪音等的不同。这也就给了估价师一个难题,每一套物业的估价都没有绝对的参考物。

重点来了!任何人被自己的认知和主观意愿所影响,不同估价师面对不同的物业所带来的价值侧重点也有所同,所以才会出现一个很有意思的事情:同一个物业,每次估价可能都会不同。

所以,当一个物业估价低于预期或合同价时,请不用太过恐慌,因为估价并不能完全客观反映真实的市场价。

估价的标准是什么?

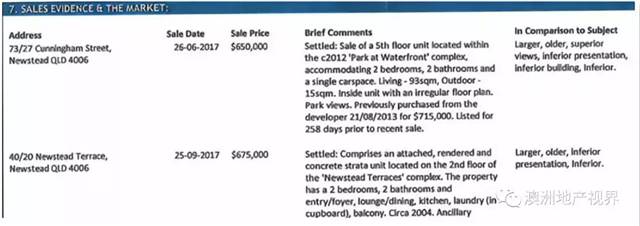

在估价报告中,很重要的一个组成部分就是最近成交价对比。

通常,估价师会参考过去六个月的在同一区域的相似房型成交价来给出估价。

在交易量较少的市场里,这个信息的参照在今天的市场是非常滞后的,而这个就是造成低估的一个最主要的因素。

同一区域的项目质量和配套本身差距就非常大,那么对于装修标准高,配套设施好,有景观的房子就非常的不公平。

因为这些东西不会体现在估价报告里,只有在真正卖房子的时候,下一任买家才能真真切切的感受到,而这些东西才是房子真正的卖点。

在这里和大家举一个简单的例子,在同样一个区的房子,2房2卫1车位的房子,室内面积都是70平米。一套房子成交价60万,房间内采用普通地毯,层高2.5米,厨房操作台石材厚度15毫米,房间采用分体式空调,整个项目只配有10米长的泳池和30平米的健身房。

而买家购买的房子合同价70万,房间内采用实木地板,层高2.7米,厨房操作台石材厚度30毫米,并且配备内嵌式水槽、洗碗机和微波炉,房间采用中央空调,项目配套25米长的恒温泳池,120平米的专业健身房,宴会厅,Spa,影院。而这些细节,在估价报告里只是用“superior”这一个词带过!意思就是这套合同价70万的房子比60万的房子好,具体好在哪里?装修材质比60万的房子贵了多少?配套设施好在哪里?估价师确实无法给出精确的数字,他们对项目的了解仅限于此,因为他们不是建造商也不是开发商。

所以,这个最近成交价对比很多时候会让人着实无奈,真的是哑巴吃黄连,有苦说不出。

估价报告到底是给谁看的?

估价报告是银行对于物业放贷的绝对参考!这个估价报告是估价师给银行准备的!银行会给估价师相应的估价费,也就是说估价师“属于”银行的雇员!

众所周知,银行最大的风险就是借贷人不能继续负担贷款。

在这种最坏情况发生时,银行则需要被迫卖掉物业来偿还借款。

而在本来的借贷成本上,未来市场的变化,银行通过拍卖所产生的房产中介费,律师费以及一切手续费等都会成为银行的“借贷风险”。

那银行怎样才能使“借贷风险”最小化呢?

那就是估价。

说白点就是,房子估低点,就算最坏情况发生,银行也可以再通过较高的市场价来转卖物业以承担全部的成本。

题外话

那对于资金紧张的投资者,估价低了怎么办?

对于资金紧张的投资者来讲,估价如果低了应该马上和您的贷款顾问联系,寻求解决案。

这一点也就体现了贷款经纪人比起银行的贷款经理有更好的优势:独立性。

因为只有独立,贷款顾问才能站在客户的角度去选择银行。

资深的贷款顾问会熟知各银行的估价走向以及政策,以及银行在各时段银行面对“借贷险”的不同态度。

在有些情况下,我们也可以重新找估价师重做价格评估。

好了,今天就和大家说到这里,希望买家可以正确对待估价的这个问题,因为你买的是房子的价值,不是一纸估价报告就能讲清楚的。