关于澳洲负扣税

澳洲是少数实行负扣税(negative gearing)的国家之一,而且澳洲的负扣税政策和其他国家的有很大不同哦!

但是负扣税究竟是什么?可能很多朋友都听说它是“一个能快速积累财富的强有力工具”,但是好像没具体了解过“负扣税”。

为了让大家更加愉快富饶地在澳洲生活,今天我们就来全面解析一下负扣税!

什么是负扣税?

不要天真的以为“负扣税”带一个“税”字就觉得它是一个税种,其实它是主要存在于房产投资中的计算方式啦~在一个财政年度中,如果维持投资物业的现金支出和非现金支出超过投资收益,(举个例子,如果我们维持业务所需要付的银行贷款利息、水费、电费、市政费等,加上房屋折旧等,超过了我们的房租)所带来的负向应税收入,我们称之为负扣税。

虽然说负扣税不是一个税种,但是它也与税务挂钩哦!

这是因为负向应税收入可以抵减其他来源的正向应税收入,例如,工资收入(Salary/Wage),资本利得(CapitalGain)等,可以以此降低应税收入,达到最终减少缴税的效果。

负扣税政策允许业主申报所有与房产相关的扣税,包括房贷利息——所以他们只需确保投资房产的成本大于租金收入就行啦~

负扣税怎么扣?

在我们说“负扣税”是如何“扣”之前,有两个前提要再强调一遍:

收益者是从银行借贷进行投资的(包括房地产和股票等);

投资收益低于贷款利率及其它相关支出。

那么,我们来模拟一下整个流程是什么样的:

假定,你向银行借贷了50万(个人已支付了20%的首期),买了一套投资房。

借贷$500,000的年息是5%,年息为$25,000;

物业租金为每周$500,全年收入$26,000;

投资物业的折旧费$15,000;

物业管理费$4,000/年;

以上各项费用:

收入:租金$26,000

支出:利息$25,000+折旧费$15,000+物业费$4,000=$44,000

收入与开支相抵,亏$18,000

再假设你年薪为$60,000,由于投资亏损,在计算应缴个人税时将减去亏损部分的$18,000。

因此,你需要纳税的额度便从$60,000-$18,000降至$42,000。

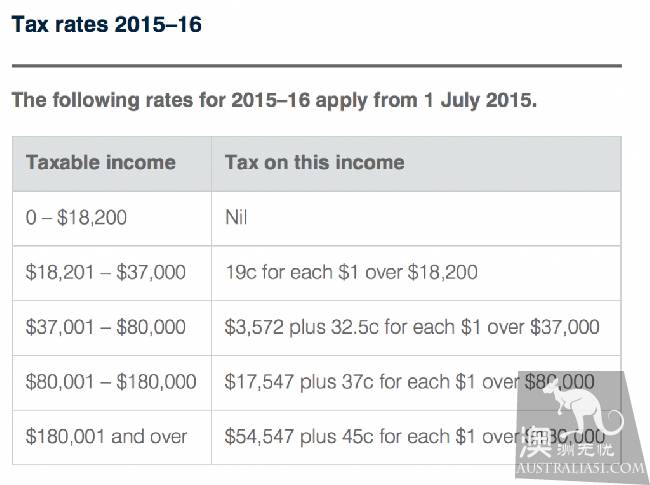

根据澳洲的个人收入税率,$37,001--$87,000是32.5%。

你的应缴纳额从$60,000降至$42,000,可以少缴$5,850。

如果你所在的公司已经按照$60,000的收入向税局缴纳了所有税额,税局将会根据你的“损失”情况,给你退税$5,850。

所以说,在澳洲如果个人因为借贷投资受了损失,政府会根据“负扣税”政策给予“补偿”~

从以上简单算法不难看出,受益者大多是有能力贷款购置投资房的人。特别是高收入者,可以从负扣税中获得更多更大的好处!

要知道。根据统计,收入超过$180,000的投资者平均从中获得的税务回扣高达$23,800!居然比平均回扣值$10,950高出一倍还多!

那澳洲到底有谁因此受益?

据澳洲统计局的数据显示,获益的澳洲人可是不少呢!当然,从负扣税中获益的有相当一个比例是“普通的工薪澳人”(average working Australians)。

据前两财年统计,从负扣税中获益的工薪群体包括:

教师与幼儿教育者:61,500

应急服务人员:12,315

护士及高龄看护者:41,980

清洁工:6,940

办公室初级文员:83,280

酒店服务人员:21,555

理发师:1,645

售货员:46,450

运输工人(公交、火车、货车、快递):15,525

工匠(木工、水工、电工等):34,395

这些普通的工薪阶层共有325,585人提出并享受了负扣税的收益,80%他们的年收入少于$87,000。他们中的91%只拥有1或2处投资物业。

但是有一个值得注意的是,1万5264名业主拥有至少6套投资房,并申报了投资损失,还有1万4555人拥有5套投资房!

因为这近3万澳洲人拥有5套甚至更多的房产可以享受负扣税优惠,直接导致政府每年损失多达50亿元的税收。