最近的房地产热潮导致房价比澳洲年平均工资高出10倍,这是负担能力恶化的又一迹象。

在过去的15个月里,低成本信贷和家庭储蓄的增加刺激了房价的快速上涨。

虽然有迹象表明,一些大型市场的增长正在放缓,但设法积攒首付款的首置业者压力已经增加。

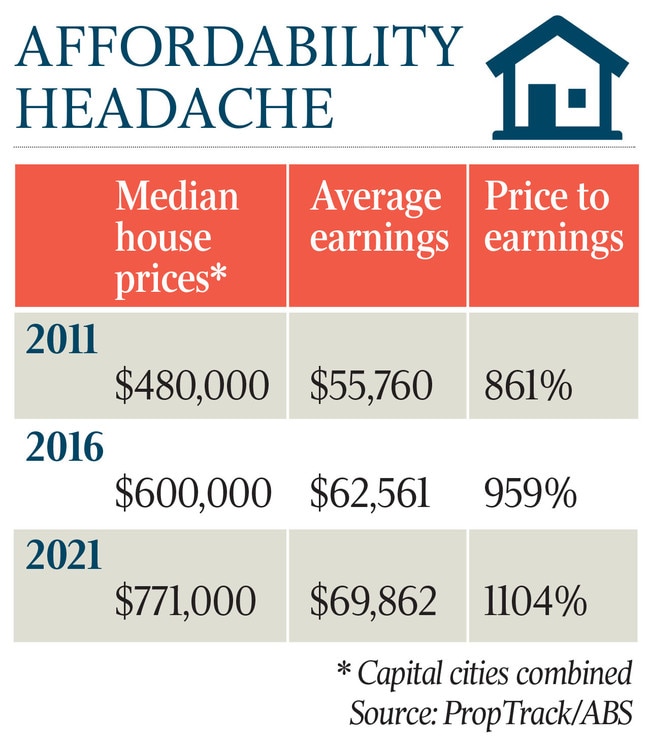

根据REA集团PropTrack的数据,2021年,州府城市的房价中位数为77.1万澳元。根据澳洲统计局(ABS)的数据,澳洲人的平均年收入为69,862澳元,这意味着房价比平均工资高出1104%。

尽管平均工资比2011年高出很多,但这两个指标之间的差距却越来越大,趋势相当一致。十年前,平均收入(55,760澳元)比州府房价中位数(48万澳元)低861%。2016年,房价比工资高出959%(60万澳元对62,561澳元)。

PropTrack经济学家弗拉赫蒂(Anne Flaherty)说,现在单收入家庭几乎不可能拥有住房。“单收入家庭如果不指望父母金援,想要攒够首付会非常困难。我们已经看到研究表明,越来越多年轻人彻底放弃了买房的指望……他们不认为自己能够实现这件事。”

想要入市的人将受到不断恶化的承受力问题影响。到2020年,创纪录的高储蓄水平——占收入的25%——是2021年房价暴涨22.2%的驱动力之一。

CoreLogic的早期数据显示,12月房价大幅放缓,墨尔本自2020年以来首次录得下跌(下跌0.1%),悉尼仅上涨0.3%。然而,布里斯班(上涨2.9%)和阿德莱德(上涨2.6%)继续报告强劲增长。

为了应对迅速上升的高债务收入贷款水平,银行业监管机构APRA在10月采取行动,将评估抵押贷款的缓冲利率提高到比当前利率高3%。

NAB首席执行官麦克伊万(Ross McEwan)在12月表示,在热火朝天的繁荣市场中申请房贷存在固有风险。

NAB预计明年房价将增长5%。

APRA已表示,不打算在近期内改变贷款标准。