最近关于国际教育的大部分话题都集中在中国留学生的份额上。但事实上,这个故事还有几个层次。

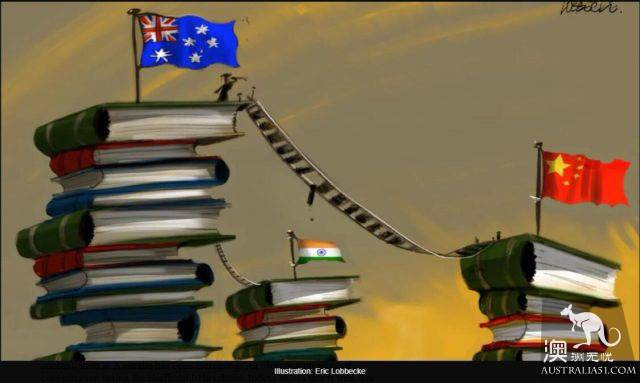

首先,数据支持了传统的观点,也就是澳大利亚生源国的集中度在不断提高。客观的集中度量(使用Herfindahl-Hirschman指数)表明这是事实。澳大利亚的国际教育市场比整个经济更加依赖中国市场,中国学生占所有国际学生的38%,占国际教育出口总值的28%。

纵观个别机构,市场集中度还要高得多,而且还在增加。然而,不仅中国学生在大学中的比例高,应该引起关注,而且来自南亚的学生也很集中,这些学生主要来自印度,但也包括来自斯里兰卡,尼泊尔,巴基斯坦和孟加拉国国的留学生。

重要的是,个别大学日益两极化。粗略地说,澳大利亚的大学现在可以分为“中国大学”或“印度大学”。

有12所“中国大学”,标准是中国学生占国际学生的至少30%,而且中国学生与南亚学生的人数比例在2:1至20:1之间。(另外六所大学也接近达到这个定义。)

还有13所“印度大学”,定义完全相反——南亚学生在国际学生中至少占30%,南亚学生与中国学生的比例在2:1到24:1之间。

这12所“中国大学”包括八大盟校的所有成员。八大盟校中没有一所南亚学生比例超过10%。而另外四所分别是麦觉理大学(Macquarie),皇家墨尔本理工大学(RMIT),纽卡素大学(University of Newcastle)和南澳大学(University of South Australia)。

而“印度大学”则共同拥有另一个特点:它们都位于墨尔本或悉尼CBD以外的地方,倾向于在墨尔本或悉尼设有卫星校区,而且在许多情况下与另一家注册或未注册的高等教育机构合作。

有11所总部并非位于墨尔本/悉尼的大学设有这样的校区,而几乎所有这些大学的生源都向南澳倾斜。此类“印度大学”包括联邦大学(Federation),查尔斯特大学(Charles Sturt),阳光海岸大学(University of the Sunshine Coast),查尔斯达尔文大学(Charles Darwin),中央昆士兰大学(CQUniversity),伊迪丝科文大学(Edith Cowan)和南昆士兰大学(University of Southern Queensland)。这种做法的出现部分表明,许多此类大学缺乏增长选择,发现自己现在越来越局限于国内市场。

对这种现象有很多解释,包括中国学生倾向于在城市地区而非乡镇地区求学,而且强烈偏爱排名靠前的大学,而来自南亚的学生则可能更务实,对价格更敏感。

学费检测机构5Rs Partnership的数据显示,这些“中国大学”的会计学硕士课程的平均学费为38,900元,而“印度大学”平均仅需26,900元。考虑到高校在价格敏感市场招生时普遍还会推出优惠折扣,表面上45%的价格差距,实际上可能会更大。

当然,也有少数大学完全不符合这种刻板印象。一些大学由于国际招生人数相对较少而避免了这个问题。此外,墨尔本的两所大学——迪肯大学(Deakin)和拉筹伯大学(La Trobe)则逆势而上,中国和南亚学生的比例都很高。

总体而言,这些极化趋势对国际教育行业的系统性风险具有更加广泛的影响。在南亚市场萎缩的情况下,以印度为重点的机构将面临直接挑战。但如果中国的增长放缓,以中国为重点的高校则可能需要改为瞄准南亚国家,并在价格上积极竞争。这反过来会对目前以南亚为重点的机构产生巨大的竞争压力。

正如格拉坦研究所(Grattan Institute)的安德鲁·诺顿(Andrew Norton)所说的那样,大学很可能已经为了抓住当下的机遇,而冒了一定的风险。但这可能并不总是一种明确的战略选择,对于那些指望这种收入趋势长期延续下去的大学,或者那些大胆冒进地放弃眼前收益以便在短期内抢占市场份额的大学来说,这可能是一颗定时炸弹。

面对这种两极分化,大学需要创造性思考如何寻求多元化的国际战略,而不仅仅是以来地点、促销和价格; 正如该部门其他人所强调的那样,采用新方法来提供产品,需要成为解决方案的一部分。

谨慎的管理将确保这些增长的阵痛不会成为系统性风险。