不行咱付现因为银行卡丢的次数太多,小微成为了一名资深的现金使用者。

没想到,这个因为马虎而产生的个人习惯,一年竟然省下了不少钱。

这是怎么一回事儿呢?

原来,大多数人去商场买东西,或者去饭馆吃饭,使用银行卡都可能会产生附加费用。

中餐厅呢,一般还会提醒客人一下:我们会收手续费。

而在一般情况下,收费人员是不会提醒您,刷卡消费会收取额外费用的。

提示栏也并不是很显眼。

更重要的是,大多数人已经懒到不去看手续费啦!

可这其实是一大笔银子啊!

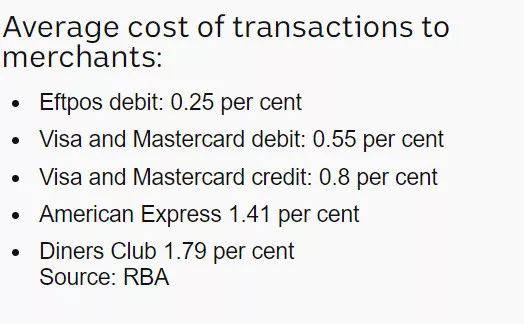

比如一天刷卡三次,一次平均收费$0.2,一天下来是$0.6,一年下来就有219澳元平白无故给了银行。

(一般要付的手续费)

假如多刷几次,多买几次零食,那一年下来可要上300刀…

而银行也利用人们的无意识,从用户那里获得利益。

超市的塑料袋,一个不过$0.15。

但是由于是看得见摸得着的东西,所以人们多少会知道:哦,这个要钱,下次带个袋子吧。

但是刷卡,完全就是:哈!轻轻地我来了,重重地我走了,挥一挥衣袖,谁在乎手续费啊?

消费心理学家Adam Ferrier提醒大家:

如果消费者用现金,不刷卡,大多数情况下他们会少消费。

“我们的大脑很奇怪,不愿意多想事情。大脑占据了总身体的2%但在总能量消耗上占20%。如果有容易的方法,我们总是愿意去用它”, 他说到。

“如果必须接触并数现金的话,这可能让一些人的消费欲消失。”

所以,有严重剁手癌的朋友们,可是试试手动付费~

就现在来说,大的零售商如David Jones, Myer不会收取其客户的附加费用。

但如果 你在JB Hi-fi 买新电视的话,你可能会被建议用现金或是借记卡,否则会产生附加费用。

如果你去超市找圣诞节后的打折品,你会发现,如果你用卡付帐,Coles, Woolworths 不会收手续费。

但Aldi会把手续费加到你的帐单里。

小的面包店,蔬果店,都会收消费额1%的手续费。

咖啡厅、饭馆也都会如此。

还有不少商家会把1%的手续费,悄悄调整到3%…

如果在饭馆或者咖啡厅遇到这种问题,一定要质问他们到底收了多少手续费。

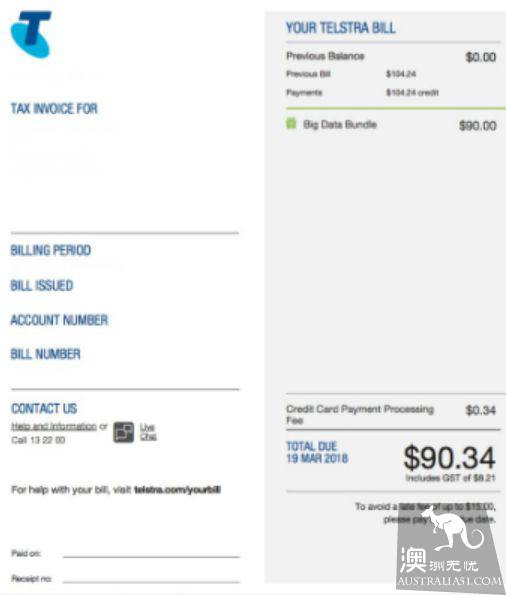

网购和电话购物,是人们贡献手续费最频繁的地方。

使用第三方付款工具,可能产生更高昂的手续费。

当然,在这种情况下,获利最多的是银行。

去年就因为小小的手续费,为澳洲银行创收$2个亿。

小目标都不用定啊,等着收钱就行!

你问小微:“那这笔钱,我能省下来吗?”

可以!

网上支付使用BPAY,可以省去额外的手续费。

上街带现金,是比刷卡更好的选择。

总而言之,剁手有风险,花钱需谨慎。