澳大利亞稅務係統是一個非常復雜的概念,但與每個人,每個傢庭都息息相關。澳洲的稅收係統極其完備,與中國稅務係統也存在者很多差異性。那麼,它是怎麼運作的呢?今天我們就給大傢簡要介紹一下澳洲的稅收係統。

首先,我們先來了解一些稅收方面的基本概念

稅務居民 (Australian resident for tax purposes) 與非稅務居民 (foreign resident for tax purposes)

稅務居民跟永久居民(PR)是不一樣的概念。稅務居民跟非稅務居民界定取決於很多因素,一般來說看停留在澳洲的時間,如果在澳洲停留半年以上,為稅務居民,否則為非稅務居民。舉個例子,到澳洲學習的留學生持有的是學生簽證,但由於停留時間在半年以上,留學生屬於稅務居民。又例如澳洲PR常年停留在中國,只是偶爾到澳洲度假遊玩,在澳洲停留時間在半年以下,這類持有澳洲PR也屬於非稅務居民。

作為稅務居民,在澳洲應納稅收為:最終應納稅(Tax Payable)=所得稅(Tax on income)+醫療保險稅(Medicare Levy)-稅收抵免(Tax offset)-已繳稅款(Tax Credit)

所得稅 (Tax on income)

所得稅取決於應納稅額(Taxable income)與邊際稅率(Marginal tax rate)。應納稅額等於應納稅收入(Assessable income)- 允許扣除額(allowable deduction)。

邊際稅率 (Marginal tax rate)

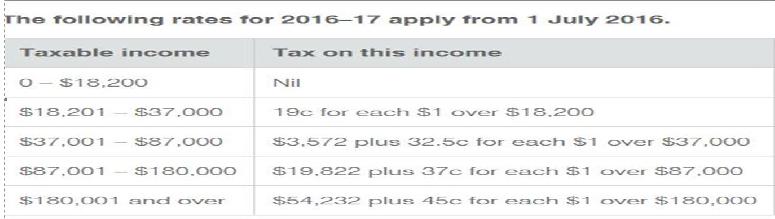

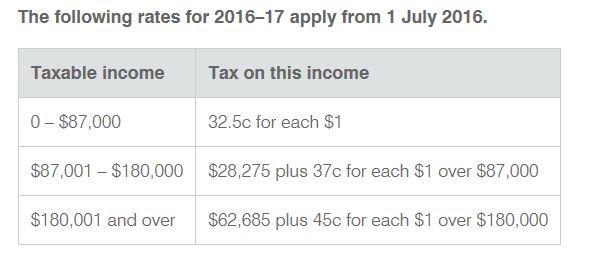

如圖一和圖二分別是2016/2017稅務居民和非稅務居民稅率表:

圖一:2016/2017稅務居民稅率表(來源:ATO)

圖二:2016/2017非稅務居民稅率表(來源:ATO)

醫療保險稅 (Medicare Levy)

一般為應納稅額(Taxable Income)的2%,但對於低收入者有減免。不享有澳洲本地醫療福利(Medicare Benefits)的居民 (例如非PR)無需繳納醫療保險稅。

稅收抵免 (Tax offset)

最常見的為低收入稅收抵免(Low income tax offset)和紅利抵免(Franking credit)。

低收入稅收抵免指的是居民收入低於66,667澳元可獲得最多445澳元的稅收抵免。以下表格反映了低收入稅收抵免情況(2016/2017):

應繳稅收收入(Taxable income) 稅收抵免(Tax offset payable)

≤$37,000 $445

$37,001-$66,666 $445-[(Taxable income-$37,000)*1.5%]

≥66,667+ NIL

來源:澳大利亞稅務局(ATO)

紅利抵免(Franking credit)

是指當投資者取得一傢企業的分紅時,可能會隨附“扣繳稅額”,因為該企業已經為此支付了利潤稅。扣繳稅額可以大幅降低投資者所獲紅利要支付的稅款。

已繳稅款(Tax Credit)

這個包括工資扣稅(PAYG Withheld)和預扣稅(PAYG Instalments)。

總的來說,對於個人及傢庭而言,應納稅收入主要來源於四大類型。第一類:個人以打工為形式賺取的工資;第二類:投資類收入,常見的有銀行利息,股票,房產等;第叁類:主要指養老金收入。第四類:從自己生意經營或傢庭信托中產生的收入。接下來我們將重點闡述前叁類收益來源的稅收情況,並列舉相關案例解釋說明。

類型一:工資

現在我們先來了解一下“關於個人或傢庭以打工形式的收入來源”的稅收情況,以下將分別以稅務居民和非稅務居民為例。

案例1:小王今年46歲,澳大利亞稅務居民並享有醫療福利。在2016/2017年財政年中,獲得工資收入為57,000澳元。在不考慮其它因素的情況下,小王今年應納稅收入是多少?

具體計算:(根據以上稅務居民稅率表)

由於小王的收入低於66,666澳元

低收入稅收抵免(low income tax offset)=$445-[($57,000-37,000)*1.5%]=$145

所得稅=3572+32.5%(57,000-37,000)=$10,072

醫療保險稅=$57,000*2%=$1,140

最終向ATO繳納稅收=$10,072+$1,140-$145=$11,067

所以,小王2016/2017需要向澳大利亞稅務局繳納$11,067澳幣的稅。

下面附上一個網絡稅額計算器以便大傢計算(這裹可勾選是否稅務居民):

http://www.taxcalc.com.au/

案例2:小王今年46歲,非稅務居民。在2016/2017年財政年中,獲得工資收入為57,000澳元,不享有醫療福利,(其它情況不作考慮),小王今年應納稅收入是多少?

具體計算:(根據以上非稅務居民稅率表)

32.5%*$57,000=$18,525

所以,小王2016/2017需要向澳大利亞稅務局繳納$18,525澳幣的稅。非稅務居民不享有低收入稅收減免。

類型二:投資類收益

投資類收益主要有叁種形式: 利息類 (Interest Income), 股票收益和資產利得稅收(Capital Gain Tax)。

利息類 (Interest Income):一般指銀行利息,相關政府債券利息等。稅務居民利息算入應納稅收入以計算稅收(即按照邊際稅率計算),非稅務居民利息稅為恒定的10%。

以上面的例子做基礎,小王另外賺取利息為1000澳幣。如果小王為稅務居民,小王今年最終應納稅收是多少?

$11,067+$1,000*(32.5%+2%)=$11,101.50

如果小王為非稅務居民,小王今年最終應納稅是多少?

$18,525+1000*10%=$18,535

股票收益類:一般指投資者買賣股票所產生的收益。投資者收到股利的方式有兩種,一種是免稅股利(Franked dividend),這種免稅股利表明公司已經支付了股息稅。免稅股息又包括了部分免稅股息(Partially Franked)或者全額免稅股息(Fully Franked)。另一種是投資者需要繳納股利稅(Unfranked)。對於免稅股利中的全額免稅股息,由於公司稅是30%,公司將從投資者的股息中抽取30%,投資者將獲得70%的股利。也就是說,每100澳元的應納收入將收到70澳元的股息,30澳元的稅收。然而,為了避免向投資者的重復繳納稅收,投資者將拿回重復征收稅的部分。

稅務居民股息算入應納稅收入以計算稅收(即按照邊際稅率計算),非稅務居民股息稅為恒定的30%(需要繳納股利稅)或0%(全額免稅股息):

案例1:假使小王47歲,澳大利亞稅務居民,2016/2017年財政年,小王獲得工資收入為57,000澳元,免稅股利(Fully Franked Dividends)為2420澳元。計算: 在其它條件不考慮的情況下,也包括不考慮支付醫療費用(Medicare Levy)等,小王財政年需要繳納稅收多少?

具體計算如下:

股利重復征收稅額(Group-up franking credits)=$2420*(30/70)=$1037

應納稅收入=$57,000+$2420+$1037=$60,457

應納稅收(Tax on taxable income)=$3572+32.5%($60,457-37,000)=$11,196

最後向ATO應繳稅收=$11,196-$1037=$10,159

所以,小王2016/2017需要向澳大利亞稅務局繳納$10,159澳幣的稅。

案例2:假使小王47歲,非稅務居民,2016/2017年財政年,小王獲得工資收入為57,000澳元,免稅股利(Fully Franked Dividends)為2420澳元。

由於小王收取的是免稅股利,無需另交稅款,所以,小王2016/2017需要向澳大利亞稅務局繳納仍然為$18,525澳幣的稅。

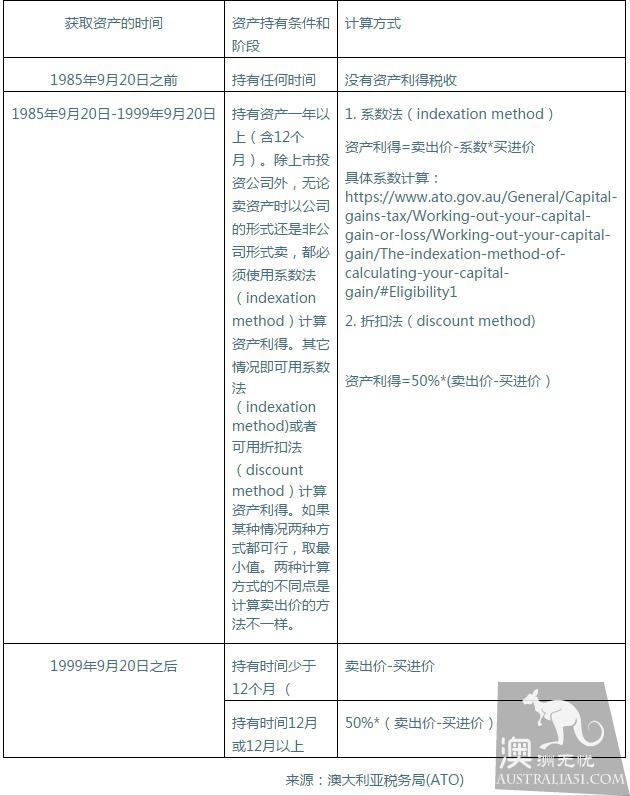

資產利得稅收(Capital Gain Tax):主要指處理資產後獲得收益所需繳納的稅。資產包括有形資產和無形資產,例如:土地,投資房產,建築,單位信托,外幣等。一般說來,計算資產利得稅收的方法有叁種,係數方法,折扣方法和其他方法。如果在資產買賣中損失,將有關於抵消當年或以後的資本利得。以下表格總結了叁類資產利得稅收的計算方法:

案例1:假使小王47歲,澳大利亞稅務居民,2013年買了一套投資房80萬澳幣,2016年賣出價為100萬澳幣,在其它費用和因素不考慮的情況下,小王有多少資產利得需要稅收?

具體計算方法:

資產利得=50%($1000,000-$800,000)=$100,000

資本利得稅接下來的計算方式將與稅收居民其他收入計算方式一致。

案例2:假使小王47歲,非稅務居民,2013年買了一套投資房80萬澳幣,2016年賣出價為100萬澳幣,在其它費用和因素不考慮的情況下,小王有多少資產利得需要稅收?

2012年5月8日後,非稅務居民不再享有50%的資本利得折扣,所以資本利得為$200,000。資本利得稅接下來的計算方式將與非稅收居民其他收入計算方式一致。

類型叁:養老金收益

澳大利亞的養老金體係非常完善,個人或傢庭貢獻給養老金的收入有很多種,例如,自我供給,雇主,資產得益,遺產和意外之財等。目前,雇主至少需要提供工資的9.5%的養老金。澳大利亞養老金體係也非常復雜,在一定範圍內,養老金賬戶的稅率為15%,但如果超過一定額度,需要交納額外稅收。從自己的養老金取錢需要滿足一些條件,一般來說有: 1. 65歲或以上; 2. 達到退休年齡並退休; 3.仍在工作並開通過渡退休到退休賬戶(Transition to retirement)。

以下舉一個非常簡單的例子:

案例1:假使小王47歲,澳大利亞稅務居民,2016/2017雇主共支付5000澳幣的養老金,在其它條件都不考慮的情況下,小王需要付多少稅收?

具體計算如下:

5000*15%=$750

所以,小王的養老金需要支付稅750澳幣。這個稅會從小王的養老金裹扣,對個人的現金流不產生影響。

避稅方法:

澳大利亞的稅收制度如此完善和嚴整,由於每個人的情況不同,避稅方法也是多樣而又復雜。那麼我們該如何避稅呢? 又有哪些初級的避稅方法呢?

澳大利亞初級的避稅方法有:可允許扣除收益(allowable deduction), 虧損抵稅法(Negative Gearing),養老金福利(Salary Sacrifice), 對沖賬戶(Offset Account ), 傢庭信托(Family Trust)

可允許扣除收益(allowable deduction):簡單的說就是部分開支可以用來抵相關收益。有些開支如果是工作所需,這部分支出可以用來抵當年納稅收入,例如,電腦,公文包,與工作相關的物品等。

虧損抵稅法(Negative Gearing): 字面拆解就是用虧損的投資與利得的投資相對沖。例如房子租賃虧損的錢,可以抵免上班族所需交的個人稅。或者股票買賣中獲利的部分可以與虧損的部分相互對沖。

養老金福利(Salary Sacrifice):這是一種把自己一部分收入變成個人福利或把錢打入養老金的賬戶的避稅方法。

對沖賬戶(Offset Account):一般指把銀行利息放到傢庭貸款的對沖賬戶上,該利息不算做利息收入。

傢庭信托(Family Trust):傢庭信托屬於經營生意或者投資的一種結構,他本身是一種避稅方式,把利潤分到各個傢庭成員,充分利用低收入人低稅率的有利條件。

以下我們通過可允許扣除收益(allowable deduction)的方式來看看,如何通過避稅,減少應繳納稅收:

案例1:假使小王47歲,澳大利亞稅務居民,在2016/2017年財政年,獲得工資收入為57,000澳元,有2530澳元為可允許扣除收益。在不考慮其它因素的情況下,小王今年應納稅收入是多少?

具體稅收計算如下:

免除可允許扣除收益後納稅收入=$57,000-$2530=$54,470

免除可允許扣除收益後應納稅(Tax on taxable income)=$3572+32.5%($54,470-37,000)=$9250

低收入稅收抵免(low income tax offset)=$445-[($54,470-37,000)*1.5%]=$183

醫療保險稅=$54,470*2%=$1,089.4

最後向ATO應繳稅收=$9250+$1,089.4-$183=$1,0156.5

所以,如果小王沒有可允許扣除收益(allowable deduction),將向ATO繳納$11,067。然而,現在只需要向ATO 繳納$1,0156.5。由此可見,小王減少了$910.5的稅收。

總結:

由於澳大利亞稅務係統的復雜性,以及每年都在不斷地更新中,具體計算和避稅需要根據個人實際情況具體分析,稅務的建議需要提早向相關專業人士咨詢,以免造成不必要的損失。本文中的分析,觀點或其他咨訊均為個人總結不構成建議,感興趣的讀者可以上https://www.ato.gov.au進一步的研究。